Den 4. november dannede Hudklinik for hund og kat for sidste gang ramme om en dag i praksisøkonomiens tegn. Professor Sof Thrane fra CBS introducerede os denne gang for target costing, pricing kontrol og måltalsstyring. Men hvad betyder de, og hvordan kan vi anvende dem i praksis?

Target costing

Target costing er et princip, der går ud på, at man udregner de omkostninger, en ydelse må koste at levere. I modsætning til den omkostningsbaserede prisfastsættelsesmetode, hvor man undersøger, hvilke omkostninger man har for en given ydelse og sætter prisen herefter, fokuserer target costing på at designe eller redesigne produkter ud fra kundens vurdering af værdi og derefter bestemme omkostningerne.

Target cost regnes derfor på følgende måde: Pris – profit = target cost.

Dette er værdifuldt, da det er sundt for en praksis at kigge ind i ydelser, der kan redesignes. Man kunne fx forestille sig, at man tænker, at det er vigtigt for kunden at opleve tryghed i forbindelse med et kæledyrs indlæggelse og operation. Så kunne man redesigne således, at man både kunne købe den traditionelle ydelse, men at man derudover også kunne tilkøbe tillægsydelser, som fx at kunne være til stede, når kæledyret bedøves eller at få en sms, når operationen er veloverstået, og kæledyret er vågent. Dette for at imødekomme kundens eventuelle behov for tryghed. Det vil medføre en udvikling af de ydelser, der kan leveres til kunderne og dermed give merværdi til ejer, uden væsentlige merudgifter til klinikken.

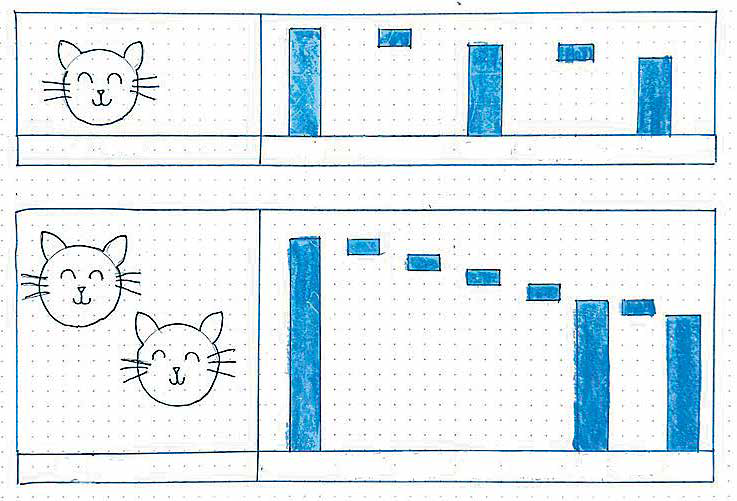

Figur 1. En price waterfall-analyse bruges til at visualisere klinikkens endelige indtjening på en ydelse eller en vare. I dette viste eksempel ses en forskel i den rabat, der er givet på en specifik ydelse, sterilisation på kat, og hvordan klinikkens indtjening ændrer sig herefter.

Pricing control

I forbindelse med mit speciale (Katrine Abildgaard Sørensen) om praksisøkonomi, hvor jeg fokuserer på forskellen i prisfastsættelsen af de medicinske og kirurgiske ydelser, er jeg især interesseret i at undersøge, hvor der gives mest rabat – og om der i virkeligheden gives for meget rabat på udvalgte ydelser. For kan man ende med at miste en del af sit overskud i virksomheden, hvis der gives for meget rabat?

Her er det relevant at vide lidt mere om pricing kontrol, hvor man udfører en kontrol på prisfastsættelse og fakturaer. Det kan være et redskab til at give et overblik over pricing og rabatter i virksomheden, og om alle nu prisfastsætter på samme måde. Husker man fx at fastsætte sine priser efter indkøb af nyt udstyr eller efteruddannelse, der er med til at give en større faglighed.

For mange virksomheder er det svært at finde ud af præcis, hvor meget der er givet i rabat (reduktioner i pris, længere betalingstider, mv.), idet rabatter typisk ikke registreres på specifikke ydelser. I mange klinikker registreres rabatter ikke, men gives ved at leverede ydelser ikke påføres fakturaen.

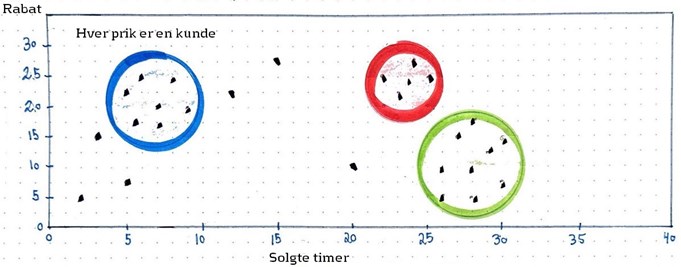

Første skridt i at skabe transparens er at registrere rabatten på fakturaen og derved gøre kunden og klinikken bekendt med størrelsen af rabatten. Dernæst kan man lave en »price waterfall«-analyse, hvor man kan analysere, hvor meget rabat der gives på fx bestemte ydelser (se figur 1). Det kan bruges til at analysere, om der fx gives mere rabat på medicinske ydelser end på kirurgiske. En »scatter plot-analyse« kan bruges til at analysere, om der er et mønster i rabatgivningen – gives der fx større rabatter ved dyre behandlinger? Eller er det bestemte dyrlæger, som giver store rabatter?

Hvis transparensen illustrerer, at klinikken har problemer med sin rabatgivning/»prisintegritet«, kan man initiere forskelle tiltag. Et tiltag, der blev diskuteret på kurset, er at gennemgå specifikke fakturaer og se, hvilke ydelser der er faktureret. Her vil fokus være på dialog samt på at skabe åbenhed om faktureringspraksisser med henblik på at lære, dele og udvikle praksisser.

En anden mulighed er at ændre i beslutningsrettigheder omkring rabatgivning. Kunne en receptionist fx udarbejde fakturaer således, at dyrlægen ikke oplever pres for rabatter? En sådan regel kunne være en del af en prispolitik.

En prispolitik er en slags regelsæt for »hvornår man må hvad« i relation til prisfastsættelse. På denne måde sikrer man sig, at de rabatter, der gives, fastsættes ud fra vedtagne principper, og hvordan de kommunikeres til klienten.

Figur 2. Her ses et eksempel på en scatterplot analyse. Til eksempel er hver cirkel en dyrlæge og hver prik en klient. Den blå cirkel repræsenterer en dyrlæge, der giver høje rabatter for ydelser, der tager kort tid. Fx får klienten altid en gratis pose foder med, når deres dyr skal vaccineres. Hvilke rabatter kunne der være tale om i de øvrige cirkler?

Måltalsstyring

Det sidste punkt for denne gang var måltalsstyring. Her lærte vi blandt andet om værktøjet »balanced scorecard«. Ved et balanced scorecard fokuserer man primært på fire kategorier, når man skal skabe sig et overblik over de vigtigste prioriteter og mål for ens klinik.

Den første kategori er det finansielle perspektiv, hvor man fokuserer på sine mål for økonomien. Derudover findes der tre non-finansielle kategorier, der fokuserer på kundens perspektiv – hvad er vigtigt for kunden, det interne perspektiv og til sidst et lærings- og vækstperspektiv. Dette er et værktøj til at skabe et overblik over de vigtigste mål for ens klinik og en måde, hvorpå man kan kommunikere klinikkens prioriteter ud til sine medarbejdere.

Et eksempel kunne være, at jo mere du uddanner dine medarbejdere, jo højere service leverer din klinik – hvilket igen vil føre til en øget kundetilfredshed og i sidste ende til både større omsætning og indtjening.

Vælger man fx at udforme skemaet over måltal i fællesskab med samtlige medarbejdere i klinikken, vil alle – fra VSP til CEO – have samme faktuelle forståelse for, hvorfor det er nødvendigt at opkræve den rigtige pris for den rigtige ydelse samt hvilken strategi, klinikken følger. Dette vil også føre til, at alle kunder mødes af en medarbejder – uanset hvor i klinikken – der ved præcist, hvorfor ydelserne koster det, de koster – og dermed ikke fristes til at give kunden ret i, at noget skulle være »for dyrt«.